国民年金を金融商品と見なし、 ある程度の金融資産があり50歳で早期リタイアするという条件下で、 リターンを最大化することを考えます。

国民年金の計算式

年金保険料と支給額の関係

国民年金は原則として20歳から60歳まで480ヶ月間にわたって保険料を納付し、 65歳から終身で年金を受給します。

ただし20歳から60歳の間に次のような理由で保険料全額を納めていない月がある場合、 年金支給額が減額されます。

- 所得が少ないなどの理由で保険料の全額もしくは一部免除を受けた。

- 学生納付特例制度を利用して保険料の納付を猶予された後に追納しなかった。

- 海外転出していたなどの理由により、保険料を納付していない期間がある。

年金支給額

- $P_0$ 年金基準額

- $m$ 保険料全額納付済月数

- $m_{0}$ 保険料全額免除月数

- $m_\frac{1}{4}$: 保険料が1/4に免除され、納付した月数

- $m_\frac{1}{2}$: 保険料が1/2に免除され、納付した月数

- $m_\frac{3}{4}$: 保険料が3/4に免除され、納付した月数

年金支給額 $P$ は次の式で計算されます。

$$ P = \frac{P_0}{480} \left(m + \frac{4}{8}m_0 + \frac{5}{8}m_\frac{1}{4} + \frac{6}{8} m_\frac{1}{2} + \frac{7}{8} m_\frac{3}{4} \right) $$

480ヶ月にわたって保険料を満額 $m$ 支払った場合には年金として $P_0$ が支給されますが、 たとえば保険料を納付していない金が120ヶ月あると $m=360$ となるため、 支給額が $\frac{3}{4} P_0$ に減額されます。

通常の金融商品は元本に対して運用利率が複利で効いてきますが、 国民年金支給額の計算では保険料の納付時期によらず納付月数を単純に合計しているのが特徴的です。

参考: 日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

任意納付制度

60歳の時点で国民年金保険料の納付月数が480ヶ月に満たない場合、 60歳から65歳の間に保険料を納付し納付月数を増やすことで、 年金支給額を満額に近づけることが可能です。

なお納付月数は $\left(m + \frac{4}{8}m_0 + \frac{5}{8}m_\frac{1}{4} + \frac{6}{8} m_\frac{1}{2} + \frac{7}{8} m_\frac{3}{4} \right)$ で計算されます。 つまり保険料の全額もしくは一部免除期間がある場合には、 納付月数が減ります。

参考: 日本年金機構 任意加入制度

付加保険料

定額保険料に400円/月の付加保険料を納付することで、 将来の老齢基礎年金の額を増やすことができます。

- $P_s$: 付加年金額

- $m_s$: 付加保険料納付済月数

付加年金額(年額)は次の式で計算されます。

$$ P_s = 200 m_s $$

たとえば5年間付加保険料を納付した場合 $m_s = 60$ となるので、 付加保険金として年額12,000円が支給されます。 付加保険料納付額24,000円に対して65歳から毎年12,000円が終身で受け取れるので、 かなり割が良いです。

参考: 日本年金機構 付加保険料の納付

早期リタイアした場合の最適化

金融資産を取り崩して生活する場合、 資産はあっても所得 [1] は少ないため国民年金保険料の免除となる可能性があります。 この場合、保険料を納付するか否かに関してたとえば次のような選択が可能です。

| 50〜60歳 | 60〜65歳 | 納付月数 | |

|---|---|---|---|

| A | 免除 | − | 60 |

| B | 免除 | 納付 | 120 |

| C | 納付 | − | 120 |

| D | 納付 | 納付 | 180 |

保険料が全額免除された場合でも年金支給額 $P$ を計算する際の納付月数 $m_0$ に参入されるため、 50〜60歳まで全額免除となると年金支給額が $\frac{60}{480} P_0$ 増えます。 年金保険料を納付すると年金支給額が増えますが、 ベースとなる $\frac{60}{480} P_0$ からの差額分を保険料支払いに対する見返りと見なすことができます。

健康保険料の標準的な納付パターンはC(60歳まで保険料を納付)ですが、 この場合の納付月数は120で、 パターンB(60歳まで保険料免除、65歳まで任意納付)と一致します。 運用利率が正の値を取る限り保険料納付は遅らせたほうがリターンが増えるため、 パターンCを選ぶメリットはないことが分かります。

保険料を納付した場合の得失は、 次の3つの要素に左右されます。

- 運用利率

- 死亡時の年齢

- 年金受給開始年齢 [2]

運用利率の影響

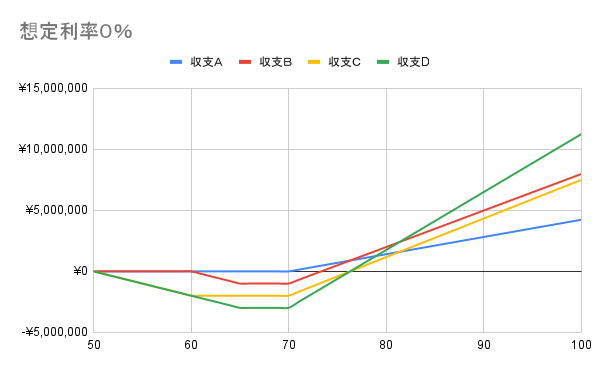

年金受給開始年齢を70歳とし、仮に運用利率0%の場合を考えると、 当初は保険金を一切納めないパターンAが有利ですが、 83歳時点で任意納付制度も利用して50〜65歳まで保険料を納付するパターンDのリターンが最大になります。

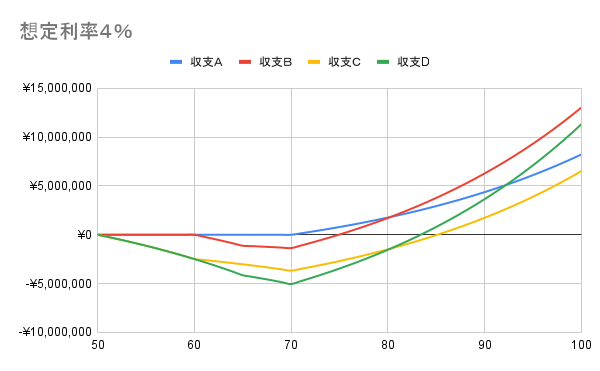

もう少し現実的な数字として運用利率4%を想定すると、 60歳までは免除、その後65歳まで任意納付するパターンBが平均死亡年齢でのリターンが最大になります。

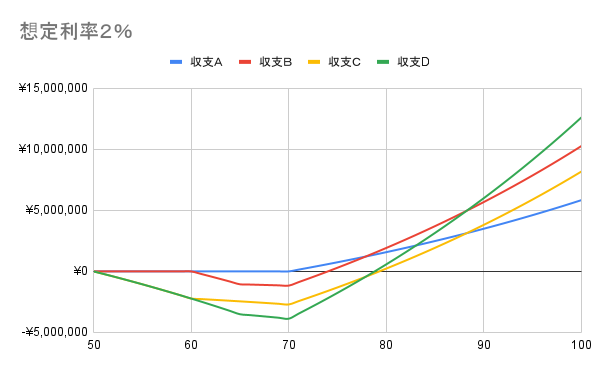

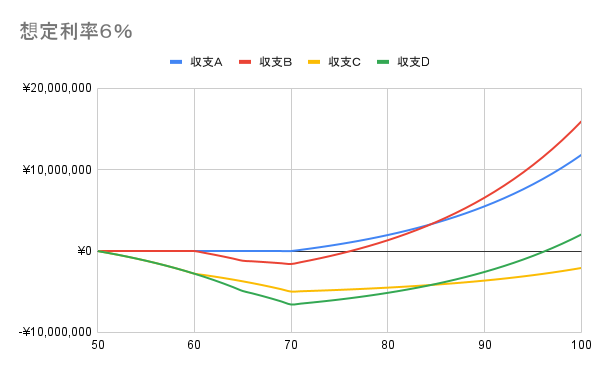

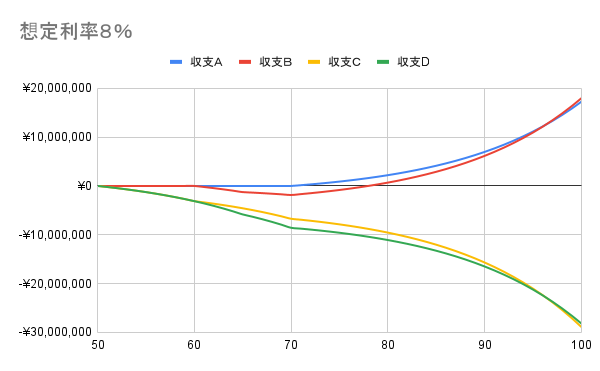

想定利率と死亡時年齢、 市場で同額の資金を運用した場合と比較した超過利益の関係をまとめると、 次のようになります。 年金保険料を納付する際には口座振替で1年前納、 400円/月の付加保険料も納付することを想定しています。

| 運用利率 | 83歳 | 88歳 | 93歳 |

|---|---|---|---|

| 0% | D/102万円 | D/302万円 | D/468万円 |

| 2% | B/ 69万円 | B/179万円 | D/370万円 |

| 4% | B/ 29万円 | B/146万円 | B/266万円 |

| 6% | A/ 0万円 | B/ 61万円 | B/180万円 |

| 8% | A/ 0万円 | A/ 0万円 | A/ 0万円 |

老後資金として使うことを想定するならパターンBです。 平均死亡年齢で亡くなった場合でも想定リターンはプラスで、 かつ平均以上に長生きした場合に資金が枯渇するリスクも減らせます。

運用が低調かつ長生きするリスクに備えるなら、 保険料を最大限に支払うパターンDも考慮に入ります。 この場合は国民年金は長生きに対する保険と割り切って、 平均死亡年齢で亡くなった場合には損失が出ることを受け入れる必要があります。

運用利率がさらに高くなると、 国民年金保険料を納付するより同額を市場で運用したほうが有利になります。 十分な余剰資金があり最後に遺産として残したいということであれば、 国民年金保険料は支払わずリスクを取って市場で運用した方が良さそうです。

実際には国民年金保険料の増減やマクロ経済スライドによる年金額調整の影響もあり、 国民年金保険料支払いを65歳まで延長する案も検討されているので、 上の数字は随時見直しが必要です。